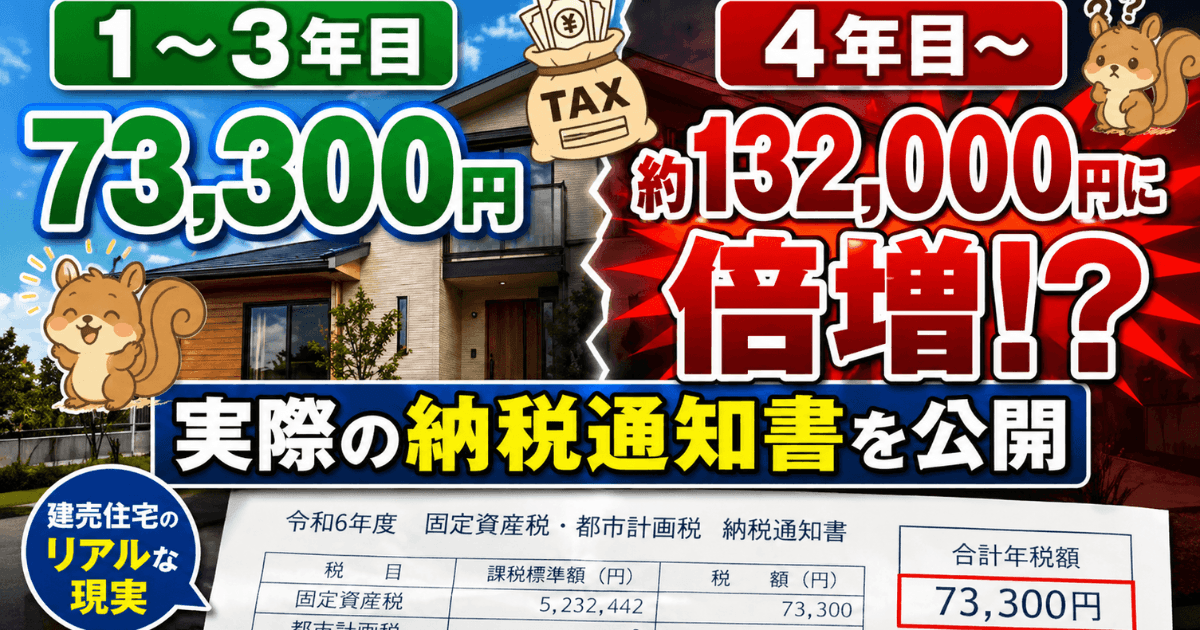

我が家の建売の固定資産税は、初年度73,300円(約7万円)でした。

しかし、安心したのも束の間。4年目からは約132,000円(約13万円・約1.8倍)に一気に跳ね上がります。

一般的な建売なら、軽減終了後は「年間10万〜15万円」が現実ラインです(我が家は約13万円)。

※地域や評価額で変動しますが、多くの建売はこのレンジに収まります。

月額に換算すると、毎月約1.1万円が住宅ローンとは別で消えていく計算です。この事実を知らずに資金計画を組むと、数年後に確実に家計が歪みます。

さらに重要なのは、「この増額は避けられない」という点です。節約ではなく「設計ミス」で破綻するタイプの支出です。

この記事では、読者の方の「結局いくら払うの?」という疑問に対し、我が家に届いた実際の納税通知書(証拠画像)をお見せしながら、固定資産税のリアルな現実と対策を解説します。最後まで読めば、自分の税額と対策がその場で確定します。

【証拠画像】我が家の建売の固定資産税は73,300円でした

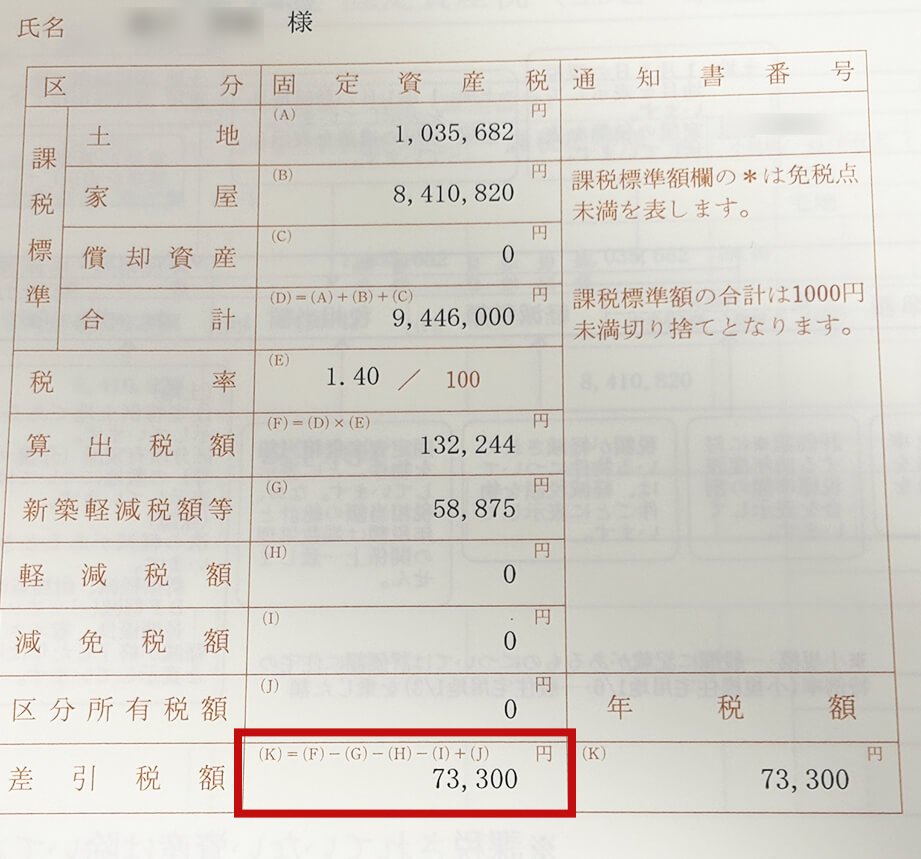

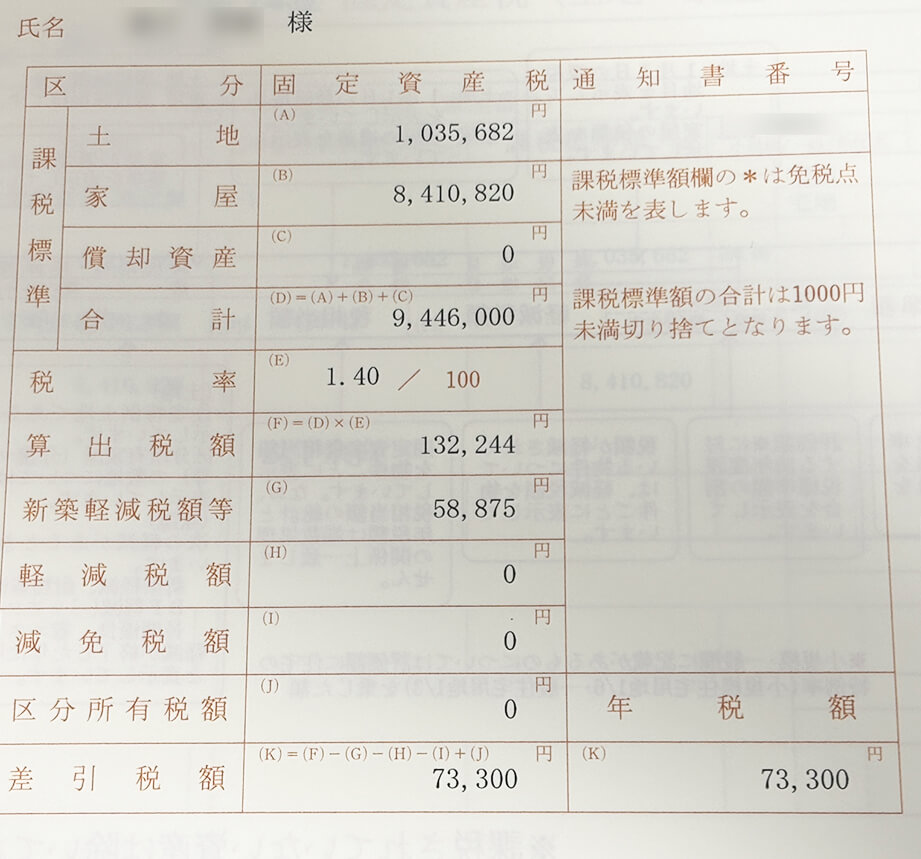

結論からお見せします。こちらが市役所から実際に届いた納税通知書です。

最初は「安い」と思った…でもそれが一番危険

通知書を開いた瞬間、「73,300円(約7万円)」という数字に安心しました。

しかし、この“安さ”こそが最大の罠です。人は最初に見た数字を基準に判断する(アンカリング効果)ため、その後の増額に対して備えをしなくなります。

私も同じでした。「この程度なら余裕」と思い込み、将来の税額を真剣に試算していませんでした。

その結果、後から試算して血の気が引くことになります。

なぜ73,300円で済んだ?「軽減措置」と「都市計画税0円」のカラクリ

安く見える理由はシンプルです。

- 新築軽減:建物の税額が3年間1/2

- 都市計画税なし:地域によっては0円

あなたの固定資産税はいくら?1分で終わる現実チェック

ここで止まらず、必ず自分の数字を出してください。

- 物件の「評価額」を確認

- それぞれに約1.4%をかける

- 新築なら、建物の金額を1/2にする(3年間)

それでは実際に、我が家の場合で計算してみます。

- 1. 物件の「評価額」を確認

-

区分 評価額 土地 1,035,682円 家屋 8,410,820円 合計 9,446,502円 - 2. 合計金額に約1.4%をかける

-

9,446,502円×1.4%=132,251円

- 3. 新築なら、建物の金額を1/2にする(3年間)

-

8,410,820円(家屋)×1.4%×50%=58,875円

この金額が「2. 合計金額に約1.4%をかける」で算出した金額から差し引かれます。

つまり軽減後は「2. 合計金額に約1.4%をかける」で算出した金額が固定資産税の金額となるわけです。

実際は下記の明細の合計金額を見てもらう通り、実際の金額よりも安くなっています。端数は切り捨て処理されるようです。

今すぐ、あなたのスマホの電卓を開いてください。評価額などの複雑な資料を探す必要はありません。あなたが絶対に忘れていない「家の購入価格」だけで、おおよその現実がわかります。

【超簡易版】建売の固定資産税シミュレーション

- 1〜3年目(軽減中)の目安:

購入価格 × 0.3% - 4年目以降(本来の姿)の目安:

購入価格 × 0.5%

例えば、3,500万円で建売を購入した場合の計算はこうなります。

- 最初の3年間:3,500万円 × 0.3% = 約10.5万円

- 4年目以降:3,500万円 × 0.5% = 約17.5万円

外部の計算サイトに飛ぶ必要はありません。たった今、この画面を開いたまま、自分の購入価格に「0.005(0.5%)」を掛けてみてください。

認知科学において、人間は「別の画面を開く」という1ステップの手間が発生しただけで、行動率が著しく低下することが分かっています。後で計算しようと思った方は、残念ながら99%計算しません。そして4年目に通知書を見て青ざめることになります。

【警告】4年目に固定資産税が約132,000円に跳ね上がる“見落としがちな落とし穴”

ここからが本質です。

問題は「高いこと」ではなく、「タイミングを知らないこと」です。

4年目に倍になる理由(逃げられない構造)

軽減措置は3年で終了します。

つまり4年目からは、建物の税額がそのまま2倍に復元されます。

これは値上げではなく、「元に戻るだけ」です。だから誰も警告しません。

軽減終了後のリアル(数字で直視)

| 項目 | 軽減あり (1〜3年目) | 軽減なし (4年目以降) |

|---|---|---|

| 土地 | 14,499円 | 14,499円 (変わらず) |

| 建物 | 58,876円 (半額特例) | 約117,752円 (2倍に戻る) |

| 合計 | 約73,300円 (約7万円) | 約132,000円 (約13万円) |

ポイントは1つだけです。

この構造を理解していないと、確実に読み違えます。

なぜ人はこの罠にハマるのか(認知バイアス)

原因は3つです。

- アンカリング(最初の7万円に引っ張られる)

- 現在バイアス(未来の負担を過小評価)

- 正常性バイアス(大丈夫だと思い込む)

つまり、知らないのではなく「構造的にミスる」設計になっています。

今すぐやるべき対策は「11,000円の強制積立」

対策はシンプルですが、やらないと100%破綻します。

なぜ11,000円か? 132,000円 ÷ 12ヶ月 = 11,000円

つまりこれは節約ではなく、未来の支払いの前払いです。

- いつから:この記事を読んだ今月から開始

- いくら:11,000円固定

- どこに:生活費口座とは別のサブ口座へ自動送金

重要なのは「意思を排除すること」です。

実際に私は、最初“余ったら貯める”方式にして失敗しかけました。

人は意思で貯めると失敗しますが、仕組みにすると継続します。

固定資産税はいつから?知らないと損する3つのポイント

ここは事実だけ押さえれば十分です。

- 固定資産税はいつから払うの?

-

その年の1月1日時点の所有者に対して課税されます。購入年は対象外です。

- 初年度はなぜ請求が来ない?

-

引渡し時に「日割り精算」として諸費用に紛れて売主に支払い済みだからです。

- いつ届く?払わないとどうなる?

-

翌年の4〜6月に届きます。放置すると最大14.6%の延滞金が加算され、最悪の場合は差押え(給与・口座・不動産の没収)を受けます。税金は「唯一逃げられない固定費」です。

支払い方法は?結論:忘れない仕組みを作る

一括でも分割(4回)でも支払う金額は同じです。割引はありません。

違うのは「ミスる確率」です。

おすすめはPayPayなどのスマホ決済アプリを使った「請求書払い(※対応自治体のみ)」での予約です。

- 通知書が届いた日に4回分すべてスキャン

- 全期日を自動支払いで予約

これで「考える必要」をなくします。

具体的な手順は以下の通りです。通知書が届いたその日のうちに、玄関先で終わらせるのが鉄則です。

- 4枚すべての納付書を用意する

1期〜4期までの納付書を手元に並べます。 - PayPayの「スキャン」で読み取る

アプリの「スキャン」を開き、納付書に印字されている「eL-QR(またはバーコード)」を読み取ります。 - 「支払い予約」を設定する

「今すぐ支払う」ではなく、画面の指示に従って「支払いを予約する」を選択し、各期の納期限の数日前に設定します。※残りの3枚も同じ作業を繰り返して完了です。

予約をしただけで満足してはいけません。支払日当日にPayPay残高が不足していると決済エラーとなり、最悪の場合「未納扱い」になります。

これを防ぐため、支払い方法は必ず残高チャージ不要の「PayPayクレジット(旧あと払い)」に設定しておくか、事前に4回分の全額をチャージして絶対に触らないようにしてください。

まとめ|固定資産税は「知らないと負ける構造」

結論はこれだけです。

- 最初は安い(錯覚)

- 4年目に戻る(現実)

- 準備している人だけノーダメージ

そしてもう一段重要な話をします。

固定資産税は「3つのコストの1つ」に過ぎません。 もし他の2つを見誤っている場合、この11,000円は致命傷になります。

今このまま読み進めてください。 あなたの資金計画が成立しているか、その場で判断できます。

まずは“あなたの固定資産税がいくらになるか”を、上のシミュレーションで今すぐ確認してください。

まずは“あなたの固定資産税がいくらになるか”を、上のシミュレーションで今すぐ確認してください♪

コメント