40代子なし夫婦のりっすー(妻)です。2023年、私たちは新築の建売住宅を購入しました。

結婚当初から8年間週末婚をしていましたが、現在は夫婦2人で一戸建てに住んでいます。

40代で家を買うとき、一番の不安は「老後まで払い続けられるか?」ではないでしょうか。

そこで今回は、40代子なし夫婦である私たちの住宅ローンについて、実体験をもとにまとめてみました。

- 物件価格と実際の借入金額

- 頭金や月々の返済額の推移

- 40代で住宅ローンを組むことへの不安

住宅の購入を検討している方にとって、少しでも参考になれば幸いです。

物件価格は約2500万円

私たちが購入したのは、新築の建売住宅です。

- 建物:約1310万円

- 土地:約1188万円

当時の販売価格は、約2500万円でした。

注文住宅ではなく建売を選んだ理由は、

- 価格がわかりやすい

- 打ち合わせの手間が少ない

- 注文住宅と違い、実際に確かめられるためズレがない

といった点です。

お互いに共働き&週末婚だったため、とにかく「効率」を重視しました。

頭金を0円にした戦略的な理由

私たちが頭金を入れなかったのは、「投資利回り > ローン金利」だと判断したからです。

頭金については、

- できるだけ入れるべき

- なるべく手元資金を残すべき

など、考え方が分かれる部分だと思います。

私は長年、投資の経験があるため、

むしろ手元に資金を残して、投資に回した方が圧倒的に利回りがいいなぁ。

という考え方で、頭金は一切入れませんでした。

また、万が一運用が思うようにいかなくても、夫婦それぞれの貯蓄(夫4,500万円、私1,500万円程度)で完結できる計算が立っていたことも、大きな安心材料でした。

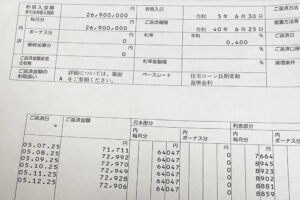

住宅ローンの借入金額と返済計画

住宅ローンの借入額は、2690万円になりました。

住宅ローンは金融機関の事前審査を受け、問題なく通過。契約後、正式にローンが実行されました。

借入条件は以下のような内容です。

| 項目 | 内容 |

|---|---|

| 借入額 | 2,690万円 |

| 返済期間 | 35年 |

| ボーナス払い | なし |

| 返済方法 | 元金均等返済※1 |

| ベースレート | 住宅ローン長期変動基準金利 |

家を買う=夫が無職になる(FIRE)は事前に決めていたので、ボーナス払いなしの毎月の返済のみにしています。

- ※1:元金均等返済について

-

一般的な「元利均等(毎月の支払額が一定)」ではなく、元金が一定で利息が徐々に減っていく「元金均等」を選びました。

最初は返済額が高くなりますが、将来的に夫がリタイアした後の負担を少しでも減らしたかったからです。

- メリット:将来的な利息負担が減る

- デメリット:最初の返済額が高め

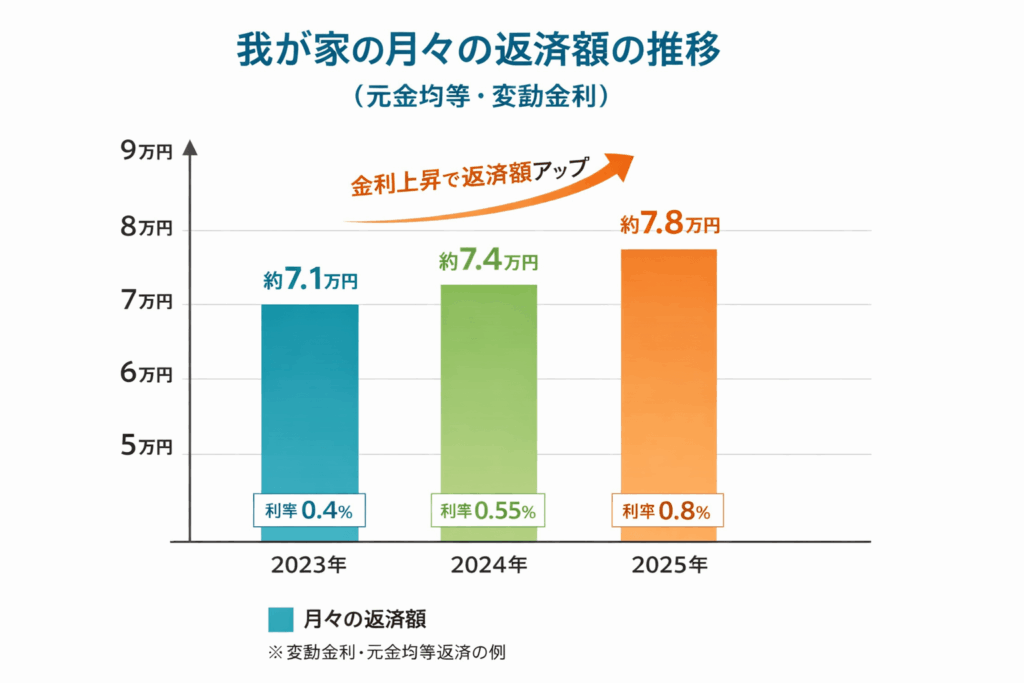

月々の返済額(変動金利・元金均等返済の場合の推移)

住宅ローンの月々の返済額は、こんな感じです。

元金均等返済なので、本来は月々の支払額(元本分)が一定で、利息が減るにつれて総額も減っていくはず。

ですが実際は、それを上回るペースで金利が上がっているのがわかります。

わずか2年で金利が0.4%から0.8%へと「倍」になりました。

| 年(支払い時期) | 適用金利 | 毎月の返済額 |

|---|---|---|

| 2023年 | 0.40% | 約7.1万円 |

| 2024年 | 0.55% | 約7.4万円 |

| 2025年 | 0.80% | 約7.8万円 |

「元金均等返済」を選んでいるからこそ、金利上昇による支払額への影響がダイレクトに見える形になっています。

「やっぱり上がるなぁ」という印象ではありますが、ある程度想定はしていたので、慌てずに済んでいます。

賃貸時代の家賃と比べると、

- 家賃:約5.4万円+夫6.6万円=約12万円

- 住宅ローン:約7.1~7.8万円

と、週末婚時代に比べれば当然総支出は減ります。

しかし一方で、持ち家の場合は住宅ローン以外にも、下記がかかります。

- 固定資産税

- 修繕費

- 火災保険

このような支払いも考慮した場合、家を買うならMAX2,500万円くらいが妥当だと考えていたので、ちょうどいい家が見つかってよかったとは思っています。

本当はさらに400万円ほど安い家があったので、当初はその家を購入しようと思っていました(こだわりもないので)。内見の予約を入れていたのですが、予約の数日前に売れてしまい、結構悔しかったです。

40代で住宅ローンを組むことへの不安

住宅ローンは長期間にわたる支払いになるため、40代で家を買うことに不安がなかったわけではありません。

特に私たちの場合は、夫が早期リタイアする予定だったため、

「本当に大丈夫だろうか」

と少し迷いもありました。

ただ、家計全体を見てみると、

- 夫にはある程度の貯金があった(4500万円程度)

- 私も1500万円ほどの貯金がある

- 私は引き続き働く予定

- 私は投資もやっており、お金が増えることはわかっていた

- ローンの金額も無理のない範囲であることは、計算済

という状況だったため、最終的には購入を決めました。

投資の利回りをシミュレーションしました。仮に投資が思うように回らなくても、私だけでもローンを返済する能力はあったので、そこは問題にならなかったです。(一人暮らしの家賃とあまり変わらないので)

我が家の返済方針

我が家の住宅ローンは、基本的には毎月返済する方針です。

現時点では、手元にお金があった方が投資のリターンが期待できるので、繰り上げ返済はしていません。

固定資産税は夫から300万円を預かり、それを元手に資産運用。そこから得た利益で毎年支払っています。

さいごに

今回は、私たち夫婦の住宅ローンについてまとめてみました。

家を購入する際には、住宅ローン以外にもさまざまな費用がかかります。

次の記事では、

- 家を買うときにかかった初期費用

- 家具や家電の購入費用

- 引っ越し費用

など、一戸建て購入時にかかった諸費用ついてまとめましたので、良かったら参考にしてみてください。

▼子なし夫婦の建売住宅購入シリーズはこちら

コメント